フリーランスへの独立を考えているものの、収入の不安定さや社会保障の薄さなど、具体的にどんなリスクがあるのか不安を感じていませんか?会社員との違いを知らないまま独立すると、想定外の負担に直面することも少なくありません。

実際にフリーランスになると、税金や保険の手続きから営業活動まですべて自分で行う必要があり、手取り収入や生存率といった現実的な数字も気になるところです。

この記事では、フリーランスの代表的なデメリット10項目を網羅的に解説し、独立前に知っておくべきリスクと現実を整理します。読み終える頃には、自分がフリーランスに向いているか冷静に判断できる材料が揃います。

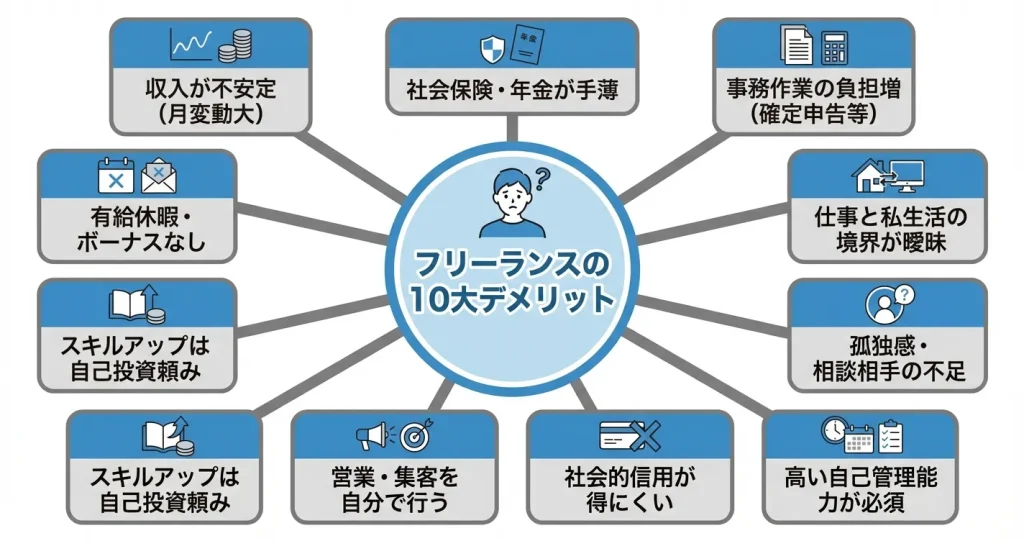

フリーランスの主なデメリット10選

フリーランスという働き方には、会社員にはない自由がある一方で、独立後に直面する具体的なデメリットも数多く存在します。

ここでは収入面・保障面・業務負担・メンタル面など多角的な視点から、フリーランスの代表的なデメリットを10項目に整理して解説します。それぞれのデメリットが自分にとってどの程度の影響を持つかを冷静に判断することが、独立を検討する上で重要です。

なお、これらのデメリットは個人の状況によって深刻度が異なります。自分が扶養家族を持っているか、貯蓄に余裕があるか、営業経験があるかといった条件によって、各デメリットへの耐性が大きく変わる点を念頭に置いてください。

収入が不安定で月々の変動が大きい

フリーランスの収入は案件の受注状況や取引先の都合に大きく左右されるため、毎月一定額の給与を受け取る会社員と比べて変動が大きくなります。

契約が突然終了したり、取引先の支払いが遅れたりするリスクもあり、生活費の見通しが立てにくい状況が続きます。また、繁忙期と閑散期の収入差が大きく、年間を通じて収支を管理する計画性が求められます。

このデメリットは特に、住宅ローンや家族の生活費など固定支出が大きい人にとって深刻な影響を及ぼします。

最低でも生活費の半年分程度の貯蓄を確保できているか、収入がゼロになった月でも耐えられる経済的余裕があるかが、このリスクを受け入れられるかの判断基準となります。

独立前に副業として案件を受注し、実際の収入変動を体験しておくことで、自分の耐性を見極めることができます

社会保険・年金が会社員より手薄になる

会社員が加入する厚生年金や健康保険の企業負担がないため、フリーランスは国民年金と国民健康保険に自己負担で加入することになります。

国民年金の受給額は厚生年金より少なく、老後の備えとしては不十分になります。一般的に、国民年金のみの場合の受給額は厚生年金加入者と比べて月額で数万円程度の差が生じるとされており、老後資金の準備において大きなギャップとなります。

また、会社員のように傷病手当金や育児休業給付金といった保障制度も基本的に対象外となるため、万が一の際の経済的リスクが大きくなります。

このデメリットは特に、長期的な生活設計を重視する人や、病気やケガで働けなくなった際の備えを必要とする人にとって重要な検討ポイントです。

自分で個人年金保険や民間の所得補償保険への加入を検討できるか、そのための追加支出を受け入れられるかが判断の分かれ目となります。

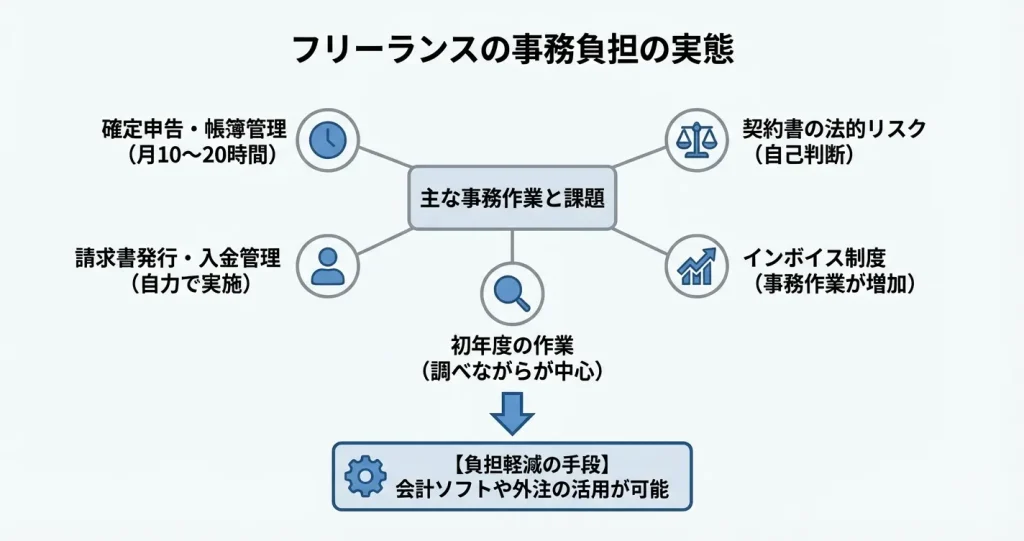

確定申告など事務作業の負担が増える

フリーランスは年に一度、確定申告によって自分で所得と税額を計算し、税務署へ申告する義務があります。

会社員時代は経理部門や総務部門が行っていた源泉徴収や年末調整といった業務を、すべて自分で処理する必要があるため、帳簿管理や領収書の整理、税務知識の習得など事務的な負担が大幅に増加します。

実際には、月に数時間から十数時間程度の事務作業時間が継続的に発生し、確定申告時期には集中的に時間を取られることになります。この作業に慣れるまでは本業以外の時間が取られやすく、特に独立直後は負担を感じやすい部分です。

会計ソフトの導入や税理士への外注といった対策に費用をかけられるか、あるいは自分で学習する時間を確保できるかが、このデメリットへの耐性を測る指標となります。

仕事とプライベートの境界が曖昧になる

自宅やカフェで働けるフリーランスは、物理的にも時間的にも仕事と私生活の切り替えが難しくなる傾向があります。

納期が迫っている場合や、複数案件を同時進行している場合には、休日や夜間でも仕事のことが頭から離れず、常に働いている感覚に陥りやすくなります。

また、自分で勤務時間を設定できる自由がある反面、働く時間と休む時間の線引きを自律的に行う必要があり、オンオフの管理が苦手な人には精神的な負担となります。

このデメリットは特に、家族との時間を大切にしたい人や、明確な区切りがないとリラックスできない人にとって深刻な影響を及ぼします。

自分で作業時間のルールを設定し、それを守り続けられる自制心があるかが、判断のポイントとなります。

孤独感や相談相手不足に悩みやすい

フリーランスは基本的に一人で業務を進めるため、会社員時代のように同僚や上司と日常的にコミュニケーションを取る機会が減少します。

業務上の悩みや判断に迷った際にすぐ相談できる相手がおらず、孤独感やストレスを抱えやすくなります。また、案件の進め方や価格交渉といった重要な判断を自分だけで下さなければならない場面も多く、精神的な負荷が大きくなる傾向があります。

このデメリットは特に、チームでの協働を好む人や、他者との会話でエネルギーを得る外向的な人にとって想定以上の負担となります。

独立後もコミュニティやコワーキングスペースなどで人間関係を意識的に構築できるか、孤独な環境でもモチベーションを維持できるかが、耐性を測る基準となります。

自己管理能力が求められ続ける

フリーランスには勤務時間や業務の進め方を指示する上司がいないため、すべての業務を自分でスケジューリングし、期限内に成果物を納める責任があります。

作業の優先順位付け、時間配分、モチベーション維持といった自己管理が常に求められるため、自律性が低い人にとっては働き続けること自体が負担になります。

また、体調管理や健康維持も自己責任となるため、無理をして体調を崩しても代わりがいない点にも注意が必要です。

会社員時代に納期や目標を他者から与えられることで動けていた人、締切がないと先延ばしにしてしまう傾向がある人は、このデメリットに苦しむ可能性が高くなります。

過去に副業や個人プロジェクトを自主的に完遂した経験があるかが、自己管理能力の有無を測る目安となります

社会的信用が得にくい(ローン・賃貸など)

金融機関や不動産会社は、収入の安定性を重視して審査を行うため、フリーランスは会社員と比べて社会的信用が低く評価される傾向があります。

住宅ローンや自動車ローンの審査では、複数年にわたる確定申告書の提出を求められたり、融資額が制限されたりする場合があります。また、賃貸物件の入居審査でも収入証明が厳しくチェックされ、希望する物件に入居できないケースも一定数発生しています。

このデメリットは特に、独立後に住宅購入や引越しを予定している人にとって見落としやすい落とし穴となります。

独立前に賃貸契約や住宅ローンの手続きを済ませておく、あるいは独立後2〜3年の確定申告実績を積むまで大きな契約を控える計画性が求められます。

営業・集客を自分で行う必要がある

フリーランスは会社のように営業部門が案件を獲得してくれるわけではないため、自ら仕事を探し、クライアントに提案し、契約を結ぶまでのプロセスをすべて担う必要があります。

継続的に収入を得るためには、既存クライアントとの関係維持に加えて、新規案件の開拓も並行して行わなければなりません。

営業やマーケティングの経験が少ない人にとっては、スキルを身につけるまでに半年から1年程度の期間を要することが多く、その間は案件獲得に苦労する場合があります。

このデメリットは特に、技術職や制作職として働いてきた人で営業活動の経験がない人にとって、独立後に直面する最大の障壁となります。

人脈がどの程度あるか、クラウドソーシングやエージェントサービスを活用できるか、SNSやブログで自己発信できるかが、営業負担への耐性を判断する材料となります。

スキルアップの機会が自己投資頼み

会社員であれば企業が研修制度や資格取得支援を提供する場合が多いですが、フリーランスはスキル習得にかかる費用と時間をすべて自己負担で確保する必要があります。

書籍やオンライン講座の購入、セミナーへの参加、実務経験を積むための環境整備など、学習機会を自ら設計し投資しなければ、技術や知識が陳腐化するリスクがあります。

また、学習に充てる時間は収入に直結しないため、短期的には経済的な負担としても感じやすい側面があります。

このデメリットは特に、変化の速い業界で働く人や、常に新しい技術を学び続ける必要がある職種の人にとって重要な検討ポイントです。

自己投資に年間で一定の予算を割ける経済的余裕があるか、収入が減っても学習時間を確保する覚悟があるかが、判断の基準となります。

有給休暇・ボーナスが存在しない

フリーランスには労働基準法 e-Gov 法令検索で定められた有給休暇の制度が適用されないため、休んだ日数分だけ収入が減少します。

会社員のように休暇を取りながら給与が保障される仕組みはなく、病気や家族の事情で仕事を休む場合も無収入になるリスクがあります。

また、年2回のボーナスや決算賞与といった臨時収入も存在しないため、年収を計画する際には月々の報酬のみをベースに考える必要があります。

このデメリットは特に、ボーナスを含めた年収設計をしていた人や、まとまった休暇を定期的に取りたい人にとって影響が大きくなります。

ここまで挙げた10のデメリットは、独立後の働き方や生活に直接影響する要素です。

これらのデメリットを踏まえた上で、次のステップとして「各デメリットへの具体的な対策方法」や「フリーランスに向いている人の特徴」を確認することで、自分が独立すべきか、あるいはどのような準備をしてから独立すべきかの判断材料が揃います。

次のセクションでは、これらのデメリットが具体的にどのような場面で顕在化するのか、実務面での影響について詳しく見ていきます。

収入面でのデメリットと実態

フリーランスにとって最も大きな課題の一つが、収入の不安定性です。

会社員時代のような固定給はなく、毎月の入金額が大きく変動するだけでなく、税金や社会保険料の負担感も増します。このセクションでは、収入面での具体的なリスクと、手取りの実態を把握するための情報を整理します。

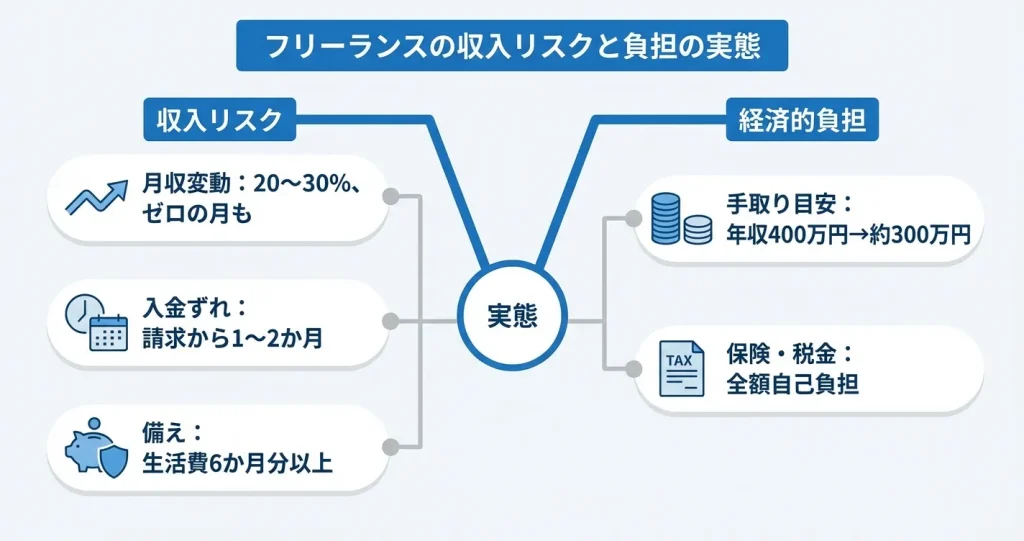

月収の変動幅とキャッシュフローの不安定さ

フリーランスの月収は、案件の受注状況や支払いサイクルによって変動することが一般的です。

たとえばライターやデザイナーといったクリエイティブ系職種では月20〜30%程度の変動が見られます。コンサルタントやエンジニアのようなプロジェクト型の職種では、受注タイミングによって月収が2倍以上開くケースもあります。

特に独立直後は取引先が限られるため、ある月は50万円の売上があっても翌月はゼロという状況も珍しくありません。

さらに請求から入金までに1〜2か月かかる場合が多く、売上が立っていても手元に現金がない状態が続くリスクがあります。独立から安定するまでには一般的に1年から2年程度かかるとされ、この期間は特に収入変動の影響を受けやすい時期となります。

変動が大きくなる主な理由

クライアントの予算変更や案件の終了、季節的な需要の波によって、継続的に同じ収入を維持することは困難です。

会社員のように毎月決まった日に給与が振り込まれる仕組みではないため、生活費や固定費の支払いに対する計画性が常に求められます。

支払いサイトによる影響

多くの企業では請求書発行から30日後や翌月末払いが一般的であり、実際の作業完了と入金のタイミングに大きなずれが生じます。

複数のクライアントを持つ場合、それぞれの支払いサイトを把握しておかないと、収入があるはずの月にキャッシュが不足する事態に陥る可能性があります。

年収400万円の場合の手取り目安

フリーランスが年収400万円を得た場合、税金や社会保険料を差し引いた手取りは約300万円前後になるケースが多く見られます。

一方、会社員の年収400万円では手取りが約320万円前後となることが一般的であり、年間で20万円程度の差が生じる計算になります。表面上の年収だけで生活水準を判断すると誤算が生じます。

所得税、住民税、国民健康保険料、国民年金保険料のすべてを自己負担する必要があり、経費計上できる項目の有無によっても実質的な負担額は変動します。

年収400万円のフリーランスの場合、国民健康保険料が年間30〜40万円程度、国民年金保険料が年間約20万円、所得税と住民税を合わせて年間30〜40万円程度の負担となる目安があります。

会社員時代より税金・保険料の負担感が増す理由

会社員時代は社会保険料の約半分を企業が負担していましたが、フリーランスでは全額を自己負担する形になります。

特に国民健康保険料は自治体や前年の所得によって金額が決まるため、収入が増えた翌年に予想以上の保険料請求が届くことがあります。

たとえば初年度は月額2万円程度だった保険料が、所得増加によって翌年には月額4万円前後に跳ね上がるケースも珍しくありません。

また会社員であれば給与天引きで自動的に納付される税金や保険料も、フリーランスは自分で申告・納付の手続きを行う必要があり、資金管理の負担も増加します。

保険料の変動を想定して、翌年分の支払い資金を別途確保しておくと安心です

収入がゼロになるリスクへの備え方

フリーランスは病気や怪我で働けなくなった場合、即座に収入が途絶える可能性があります。

会社員のような有給休暇や傷病手当金の制度がないため、自分自身で備えを用意しておくことが不可欠です。

- 生活費の6か月分以上を貯蓄しておく

- 民間の所得補償保険に加入する

- 複数の収入源を確保しておく

年収400万円レベルで生活する場合、月あたりの生活費を20万円とすると最低120万円以上の貯蓄を確保しておくことが一つの目安となります。

民間の所得補償保険は月額保険料が3,000円から1万円程度で、就業不能時に月10〜30万円程度の給付が受けられるものが代表的です。

また契約書に最低保証や継続条件を盛り込む交渉をすることで、急な案件終了のリスクを軽減できる場合もあります。

収入の不安定さや税負担の実態を理解したうえで、次に気になるのは社会保障の違いです。次のセクションでは、フリーランスが直面する社会保障面でのデメリットを詳しく見ていきます。

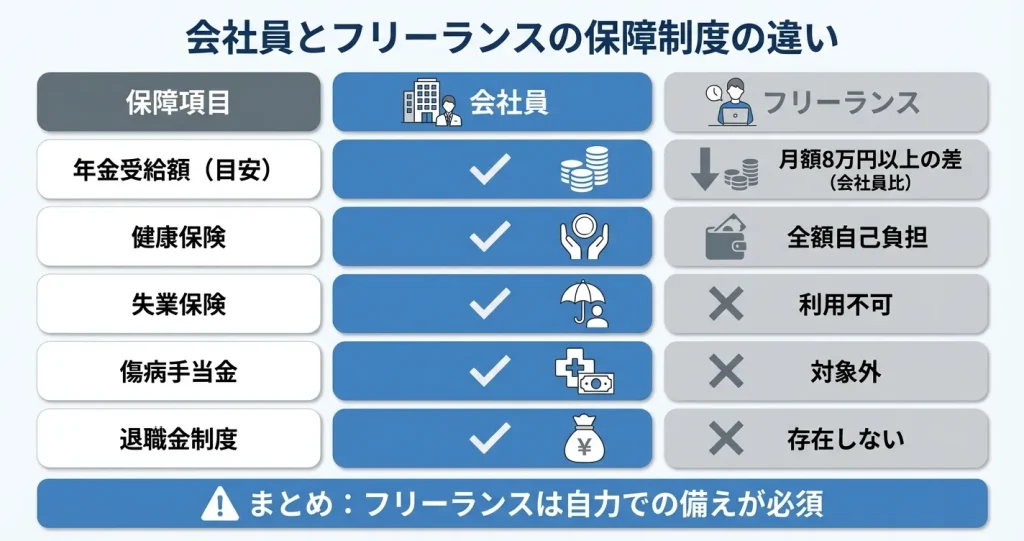

社会保障・福利厚生の違いによるデメリット

フリーランスになると、会社員時代に当たり前だった社会保障や福利厚生の多くが失われます。

特に年金や健康保険、失業時の保障などは制度そのものが異なるため、生涯にわたる経済的影響が大きくなります。

ここでは会社員との具体的な違いを整理し、独立後にどのような不利益が生じるかを確認していきます。

国民年金と厚生年金の受給額の差

フリーランスが加入する国民年金は、会社員が加入する厚生年金と比べて将来受け取れる年金額が大幅に少なくなります。

厚生労働省が公表している年金制度の資料によると、国民年金のみの場合と厚生年金に加入していた場合では、受給額に2倍以上の差が生じるケースも見られます。

具体的には、国民年金の満額は月額6万円台であるのに対し、厚生年金加入者の平均受給額は月額14万円台後半とされており、この差は老後の生活水準に直接影響します。

会社員であれば事業主と折半で保険料を負担しながら厚生年金に加入できますが、フリーランスは国民年金のみの加入となり、老後資金の準備を自力で行う必要があります。

この差額を補うには、国民年金基金やiDeCoなどで月額2万円から4万円程度の上乗せ拠出を継続的に行う必要があると考えられます。

国民健康保険の保険料と保障内容

フリーランスが加入する国民健康保険は、会社員の健康保険組合と比べて保険料負担が重く、保障内容も限定的です。

会社員であれば保険料は会社と折半ですが、国民健康保険では全額を自己負担する必要があり、前年の所得に応じて保険料が決まるため、収入が増えた翌年に高額な保険料を請求されることもあります。

所得が年間400万円程度の場合、自治体によって差はありますが、年間保険料が40万円から50万円程度になるケースがあり、月額換算で3万円から4万円程度の負担となります。

また、健康保険組合が提供する出産手当金や傷病手当金といった現金給付は、国民健康保険には原則として存在しません。

失業保険・傷病手当金が使えない現実

フリーランスには雇用保険の適用がないため、仕事がなくなっても失業保険を受け取ることができません。

会社員であれば一定期間は失業手当で生活を維持しながら次の仕事を探せますが、フリーランスは契約終了と同時に収入が途絶えます。

また、病気やケガで働けなくなった場合も、会社員が利用できる傷病手当金のような制度はなく、収入の補填は一切ありません。

こうした不測の事態に備えるには、民間の所得補償保険への加入や十分な貯蓄が不可欠です。

一般的には、生活費の6か月分から1年分程度を緊急予備資金として確保しておくことが推奨されており、月の生活費が25万円であれば150万円から300万円程度の貯蓄を維持する必要があります。

退職金・企業年金がない影響

フリーランスには退職金や企業年金といった制度が存在しないため、老後資金や将来の大きな支出に備える仕組みを自分で構築する必要があります。

会社員であれば勤続年数に応じて退職金が支給され、企業によっては確定拠出年金や確定給付年金といった上乗せの年金制度も用意されています。

フリーランスがこれに相当する準備をするには、個人型確定拠出年金のiDeCoや小規模企業共済といった制度を活用し、計画的に積み立てを続ける自己管理能力が求められます。

小規模企業共済であれば月額1万円から7万円の範囲で掛金を設定でき、廃業時や退職時に共済金として受け取ることができます。

これらの制度を最大限活用しても、大企業の退職金水準には届かないケースが多いため、早期からの資産形成が重要です

ただし、これらの制度を最大限活用しても、大企業の退職金水準には届かない場合が多く、長期的な資産形成の意識が重要になります。

このように社会保障の面では会社員と比べて明らかに不利な立場に置かれますが、それでもフリーランスとして働くメリットがあるのか、次のセクションでは税金や事務負担の側面から検証していきます。

事務作業・自己管理の負担増

フリーランスとして働く場合、本業のスキルを活かした仕事以外に、経理や契約管理といった事務作業をすべて自分で担う必要があります。

会社員時代は総務や経理部門が対応していた業務を、知識のない状態から自力で処理しなければなりません。

実際に事務作業にかかる時間は、初年度では月15〜20時間程度、慣れてきても月10時間前後は必要とされることが多く、本業に充てられる時間がその分減少します。

ここでは、独立後に直面する具体的な事務負担の内容と、それに伴う実務上の注意点を整理します。

確定申告と日々の帳簿管理の手間

会計ソフトを使えば作業は効率化できますが、勘定科目の判断や経費の按分といった会計知識が求められる場面も多く、初年度は調べながら進めることになります。

申告漏れや計上ミスがあると税務署から指摘を受けるリスクもあるため、普段から正確な記録を習慣化することが求められます。

会計ソフトは月額1,000円〜2,000円程度のものが主流で、日々の入力に慣れれば記帳作業は月2〜3時間程度に抑えられます。

一方、税理士に記帳代行や申告を依頼する場合は年間10万円〜20万円前後のコストがかかります。ただし、本業に集中したい人や会計作業に強い抵抗がある人にとっては現実的な選択肢となります。

請求書発行・入金管理の負担

案件ごとに請求書を作成し、入金期日を管理し、未入金があれば催促の連絡を入れるといった業務も、すべて自分で行う必要があります。

複数のクライアントと並行して取引している場合、請求漏れや入金確認の遅れが資金繰りに直結するため、継続的な管理が欠かせません。

請求書のフォーマット作成や送付方法、源泉徴収税の計算といった実務的な知識も必要になります。

請求書作成ツールを使えば、テンプレートの自動生成や入金ステータスの管理が可能になり、作業時間を月3〜5時間程度に抑えられる場合もあります。

契約書チェックや法務知識の必要性

業務委託契約を結ぶ際、契約書の内容を自分で確認し、不利な条項がないか判断する必要があります。

著作権の帰属、損害賠償の範囲、契約解除の条件といった法的なリスクを見落とすと、トラブル発生時に不利益を被る可能性があります。

専門的な契約書の場合は弁護士への相談も検討すべきですが、スポット相談で1件あたり1万円〜3万円程度、顧問契約では月額3万円前後のコストがかかります。

インボイス制度による事務負担の増加

インボイス制度の導入により、適格請求書の発行や保存、消費税の申告といった新たな事務作業が発生しています。

免税事業者のまま取引を続けるか、課税事業者として登録するかの判断も求められ、取引先との関係性や収入規模によって最適な選択が異なります。

課税事業者になった場合は消費税の納税義務も生じるため、資金管理の面でも負担が増えることになります。

事務作業の負担は、継続的な学習意欲がある人や、ツールの活用に抵抗がない人であれば徐々に軽減できます。

一方で、数字の管理や細かい作業が極端に苦手な場合は、外注費用を見込んだ収支計画を立てておくことが重要です。

事務負担は収入の不安定さや社会保障の不利と比べれば、対策次第で軽減できる性質のデメリットといえます。

会計ソフトや請求書ツールをうまく活用すれば、事務作業の負担はかなり抑えられます

ここまで事務面での負担を見てきましたが、フリーランスには金銭的なリスクも存在します。次のセクションでは、社会保障や福利厚生の面でどのような不利益が生じるのかを確認していきます。

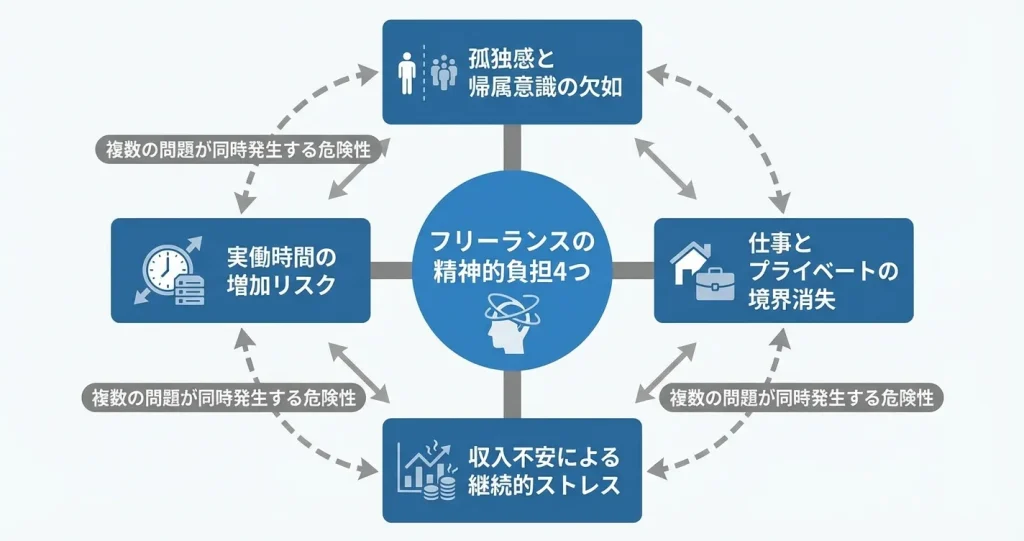

メンタル面・ライフスタイルのデメリット

フリーランスは時間や場所の自由を得られる一方で、組織から離れることによる孤独感や生活管理の責任がすべて自分に委ねられるという精神的な負担も伴います。

収入の不安定さと併せて、これらの心理的ストレスは会社員時代と比べて質的に異なる負担となります。独立前には十分に理解しておく必要があります。

ここでは、働き方の自由の裏に存在する精神的なリスクと生活面の課題を整理します。

孤独感や帰属意識の欠如による精神的負担

フリーランスは日常的に他者と対面で交流する機会が減るため、孤独感を抱きやすく、組織に所属しないことで帰属意識が薄れ、精神的に不安定になる場合があります。

会社員であれば自然に発生する同僚との雑談や相談、チーム内での承認といった日常的なコミュニケーションが失われることで、自分の仕事の価値や社会とのつながりを実感しにくくなります。

特に在宅で作業を行う場合、一日中誰とも会話せずに終わることも珍しくありません。案件が途切れた時期には社会から取り残されたような感覚を持つこともあります。

フリーランス協会が実施した働き方に関する調査によると、フリーランスの約半数が孤独感を経験しているとされており、特に独立後半年から1年程度の時期に強く感じる傾向があります。

こうした孤独感は徐々に蓄積され、モチベーションの低下や抑うつ状態につながるリスクがあります。意識的にコミュニティへ参加したり定期的な交流の場を設けるなど、対策が必要です。

- 一人での作業が苦にならず集中できるタイプか

- 他者からの承認や評価がなくても自己肯定感を保てるか

- 自発的に交流の場を作れる行動力があるか

会社員時代に同僚との会話や帰属感を重視していた場合は、孤独感への対策を事前に計画しておくことが重要です。

仕事とプライベートの境界線が消える問題

自宅やカフェなど場所を選ばず働けるフリーランスは、物理的にも心理的にも仕事とプライベートの切り替えが難しく、常に仕事モードが続いてしまう傾向があります。

オフィス勤務であれば退勤という明確な区切りがありますが、フリーランスは納期や案件状況に応じて自分で線引きをしなければならず、その判断が曖昧になりがちです。

クライアントからの連絡が休日や夜間に届くことも多く、すぐに対応しないと信頼を失うのではという不安から、常にメールやチャットを確認してしまう状態に陥りやすくなります。

結果として、休日でも完全に気持ちを切り離せず、心身の疲労が蓄積しやすい環境になります。

自己管理が得意で明確なルールを自分に課せるタイプであれば軽減できますが、周囲の状況に流されやすい性格や断ることに罪悪感を持ちやすい人は特に注意が必要です

意識的にオフの時間を確保し、物理的な作業場所を分けるなどの工夫が求められます。

収入不安からくるストレスとの向き合い方

固定給がないフリーランスは、収入の変動や途絶えるリスクが常に存在するため、経済的な不安が精神的なストレスとして継続的に影響します。

会社員であれば毎月一定額の給与が保証されますが、フリーランスは案件の有無や単価の変動によって収入が大きく変わるため、将来への見通しを立てにくく、常に不安を抱えた状態になりやすいです。

特に独立直後や閑散期には受注が安定せず、貯金を切り崩しながら生活する期間が続くこともあります。

こうした状況では精神的な余裕が失われ、焦りから無理な案件を受けたり、単価交渉ができずに消耗する悪循環に陥る場合もあります。

複数のデメリットが同時期に発生すると、日常生活の維持が困難になるケースもあるため、リスクを個別ではなく全体として捉える視点が重要です。

収入の不安定さを前提として、生活防衛資金の確保や複数の収入源の構築、単価向上のための継続的なスキルアップなど、計画的な対応が必要です。

実働時間が会社員時代より増えるケース

フリーランスは時間の自由があると思われがちですが、実際には営業活動や経理処理などの付随業務が増え、実働時間が会社員時代を上回ることも少なくありません。

会社では営業部門や経理部門が担っていた業務をすべて自分で行う必要があり、本業以外に割く時間が想定以上に多くなります。

さらに、収入を確保するために複数の案件を同時並行で進めたり、納期が重なった際には休日返上で対応せざるを得ない状況も発生します。

厚生労働省が実施している働き方に関する調査では、フリーランスの3割から4割程度が週あたりの労働時間が長時間に及ぶ傾向が見られており、自由な働き方を求めて独立したにもかかわらず、結果的に長時間労働になっているケースが存在します。

会社員時代と比較すると、定時という概念がなくなる分、自分で終業時刻を決める判断力が求められますが、これができないと労働時間は増加する傾向にあります。

時間管理や業務の効率化、案件の選別など、意識的に働き方をコントロールする力が求められますが、この能力は独立後に身につけることも可能です。

ただし習得には一定の期間と試行錯誤が必要なため、独立直後は特に長時間労働に陥りやすい点は認識しておくべきです。

ここまで、メンタル面やライフスタイルにおけるフリーランス特有の負担を確認しました。これらのデメリットを自分が受け入れられるかは、現在の生活や性格傾向、ストレス耐性と照らし合わせて判断する必要があります。

次のセクションでは、こうしたデメリットを踏まえたうえで、フリーランスとして働くことが本当に自分に向いているのか、判断するための具体的な基準を整理します。

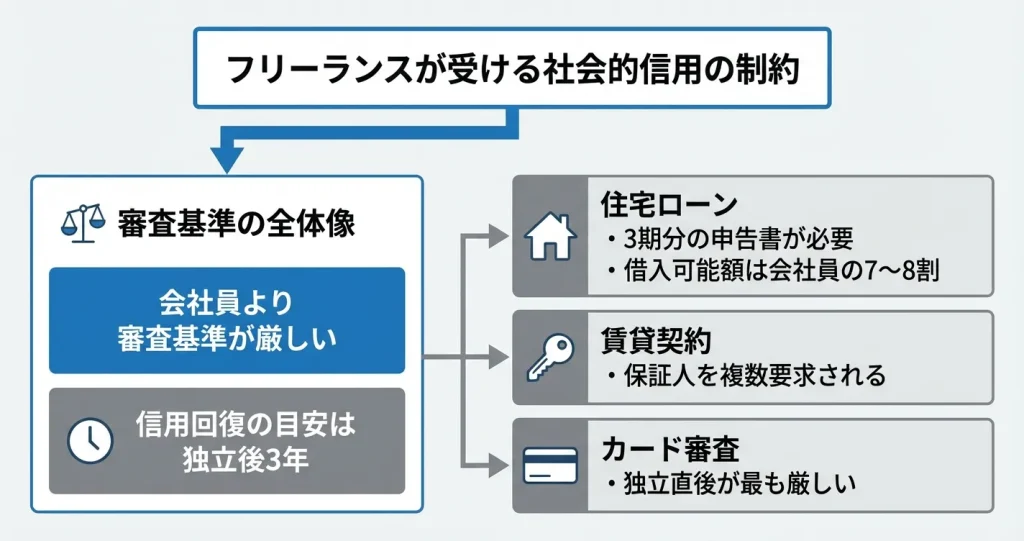

社会的信用の低さがもたらす制約

フリーランスは会社員と比べて社会的信用が低く評価される傾向があり、日常生活のさまざまな場面で不利益を被る可能性があります。

収入が安定していても、雇用形態が理由で審査に落ちるケースは珍しくありません。特に独立後3年間は実績不足を理由に審査で不利になりやすく、住宅ローンや賃貸契約、クレジットカード発行などで制約を受けることを想定しておく必要があります。

このセクションでは、具体的にどのような制約があるのか、またいつ頃から信用が回復するのかを整理します。

住宅ローン・賃貸契約の審査が厳しくなる

フリーランスは住宅ローンや賃貸契約において、会社員よりも厳格な審査を受ける傾向があります。金融機関や保証会社は、継続的に安定した収入を得られるかを重視するため、雇用契約がない働き方は不利に働きやすくなります。

住宅ローンでは、会社員が直近1年分の収入証明で審査されるのに対し、フリーランスは確定申告書3期分の提出を求められることが一般的です。さらに、自営業者向けの審査基準が適用され、同じ年収でも借入可能額が会社員の7〜8割程度に抑えられる場合があります。

賃貸契約では、保証会社の審査で収入の安定性を厳しく見られるほか、連帯保証人を複数求められる場合もあります。特に独立直後は実績が少ないため、希望する物件に入居できないリスクが高まります。

独立後3年間に住居移転や住宅購入の予定がある場合は、会社員のうちに契約を済ませておくことが最も確実です。

または、頭金を多めに用意して借入額を減らす、収入実績のある家族と共同名義にするなどの準備を検討しておくと、選択肢を広げることができます。

クレジットカードの審査への影響

クレジットカードの新規発行やキャッシング枠の設定においても、フリーランスは不利な立場に置かれることがあります。

カード会社は申込者の返済能力を判断する際、勤務先の有無や雇用形態を重視するため、個人事業主やフリーランスは会社員と比べて審査で慎重に判断される傾向があります。

特に独立直後は事業実績が少なく、収入の継続性を証明しにくいため、審査に通りにくい状況が生じます。

すでに会社員時代に保有していたカードは継続利用できるケースが多いため、独立前に日常利用向けと事業用の2枚程度を作成しておくことが推奨されます。

独立後でも、フリーランス向け審査基準を設けているカード会社なら発行できる選択肢はありますよ

安定収入の証明が困難な場面

フリーランスは、安定した収入があっても、それを客観的に証明することが難しい場面に直面します。

確定申告書や収支内訳書が主な証明手段となりますが、これらは過去の実績を示すものであり、将来の収入を保証するものではないと判断されることがあります。

保育園の入園審査や奨学金の申請、各種ローンの審査など、公的・私的を問わず収入証明を求められる場面は多岐にわたります。特に月ごとの収入変動が大きい場合、平均年収が高くても「不安定」と見なされるリスクがあります。

これに対しては、以下の対策が有効です。

複数年分の確定申告書を保管して収入の継続性を示すこと、契約書や請求書などで複数の取引先との継続的な関係を証明できるようにしておくこと、可能であれば顧問契約など定期収入の割合を高めておくことが挙げられます。

収入の変動幅が大きい場合でも、年間を通じて取引先が分散している、単発案件ではなく継続契約の比率が高いといった説明ができれば、審査担当者の評価が変わる可能性があります。

独立後何年で信用が回復するか

フリーランスとしての社会的信用は、独立後すぐに得られるものではなく、一定期間の実績を積み重ねることで徐々に評価されるようになります。

金融機関や保証会社の多くは、自営業者に対して3年分の確定申告書を求める基準を設けており、これが一つの目安となります。

年収が大きく減少している年があると、審査でマイナス評価を受ける可能性があります。

また、事業内容が第三者に理解しやすい形で説明できること、特定の取引先への依存度が高すぎないことなども、信用評価を高める要素となります。

独立初期ほど、収支の記録を丁寧に残し、事業の継続性を客観的に示せる準備をしておくことが求められます。

この3年間をどう乗り切るかについては、独立前に住居や必要なカードを整えておく、当面の生活資金を多めに確保しておく、家族名義での契約を検討するといった現実的な選択肢を事前に把握しておくことが重要です。

このように社会的信用の制約は、フリーランスとして働く上で避けられない現実です。次のセクションでは、収入や信用以外の側面で生じるデメリットについて見ていきます。

フリーランスの生存率と廃業リスク

フリーランスとして独立しても、すべての人が継続できるわけではありません。

実際の生存率や廃業要因を把握することは、独立判断において重要な材料となります。ここでは統計データや業種別の傾向をもとに、フリーランスの生存実態を整理します。

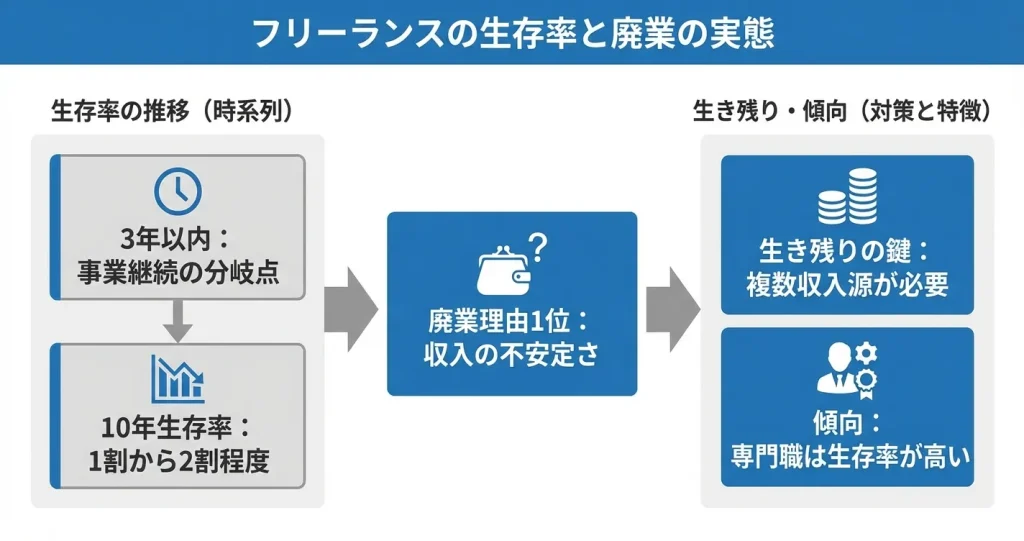

フリーランスの10年生存率の実態

フリーランスの長期生存率は、一般的に考えられているよりも厳しい水準にあります。

中小企業庁が公表している開業・廃業に関する調査では、個人事業主を含む小規模事業者の10年後の生存率は1割から2割程度とされています。多くの独立者が数年以内に事業を終了している実態が示されています。

ただし、この数値には法人化への移行や意図的な業態転換も含まれるため、すべてが失敗を意味するわけではありません。

独立初期のリスクを把握するうえでは、より短期的な生存率も重要な判断材料となります。

同調査によれば、1年後の生存率は概ね6割から7割程度、3年後では5割前後まで低下するとされています。特に独立から3年以内は事業継続の分岐点となる時期といえます。

会社員の場合、雇用動向調査によると入社3年以内の離職率は3割前後で推移しています。フリーランスの廃業率はこれを上回る水準にあることを理解しておく必要があります。

廃業・会社員復帰を選ぶ人の割合

フリーランスを辞める理由は多様ですが、廃業後に会社員に戻る選択をする人は一定数存在します。

国税庁が公表している申告所得税に関する統計資料を見ると、事業所得者の廃業件数は毎年一定の水準で推移しており、新規開業数とほぼ同程度の廃業が発生しています。

廃業理由としては収入の不安定さ、健康上の問題、家族の事情などが挙げられます。独立時に想定していた働き方と現実のギャップに直面するケースが多いとされています。

各種調査や支援機関の報告を総合すると、廃業理由として最も多く挙げられるのは収入面の課題です。次いで顧客獲得の困難さ、事務作業や経営管理の負担が続きます。

独立前に想定していた収入水準に届かない、あるいは収入の変動幅が大きく生活設計が立てにくいといった経済的要因が、廃業判断の主要な理由となっています。

生き残るために必要な条件とは

フリーランスとして継続できるかどうかは、スキルだけでなく経営的な視点や適応力に左右されます。

生存率を高める要素として、以下が挙げられます。独立前に十分な顧客基盤や人脈を構築していること、複数の収入源を持つこと、市場ニーズの変化に応じてサービス内容を柔軟に見直せることです。

また、資金管理能力や税務・法務の基礎知識も、事業を長期的に継続するうえで欠かせない条件です。

- 独立時点で3〜6か月分の生活費に相当する資金を確保している

- 独立前に受注見込みのある案件を複数持っている

- 業界内で相談できる人脈が複数存在する

- 少なくとも3社以上から定期的に受注できる関係を構築している

収入源については単一のクライアントに依存せず、少なくとも3社以上から定期的に受注できる関係が、収入安定化の目安とされています。

業種別の生存率の違い

フリーランスの生存率は業種によって大きく異なる傾向があります。

雇用政策研究会資料や業界団体の調査によると、専門性が高く参入障壁のある職種ほど生存率が高く、逆に競合が多く価格競争にさらされやすい職種では廃業リスクが高まる傾向が見られます。

たとえばIT技術者や士業などの専門職は比較的安定しやすい一方、物販や飲食関連の個人事業は市場環境の影響を受けやすいとされています。

具体的には、システムエンジニアやWebデザイナーなどの技術職、税理士や社会保険労務士などの資格職は、5年後の生存率が5割を超える水準にある業種が多い傾向です。

一方、小売業や飲食サービス業では3割から4割程度にとどまるとする調査結果もあります。自分が参入する分野の特性を事前に理解しておくことが重要です。

自分の業種の生存率を知ることで、より現実的な独立計画が立てられます

ここまでフリーランスのさまざまなデメリットを見てきましたが、それでも独立を選ぶべきかどうかを判断するには、自分自身の適性を冷静に見極める必要があります。

次のセクションでは、フリーランスに向いている人と向いていない人の特徴を整理します。

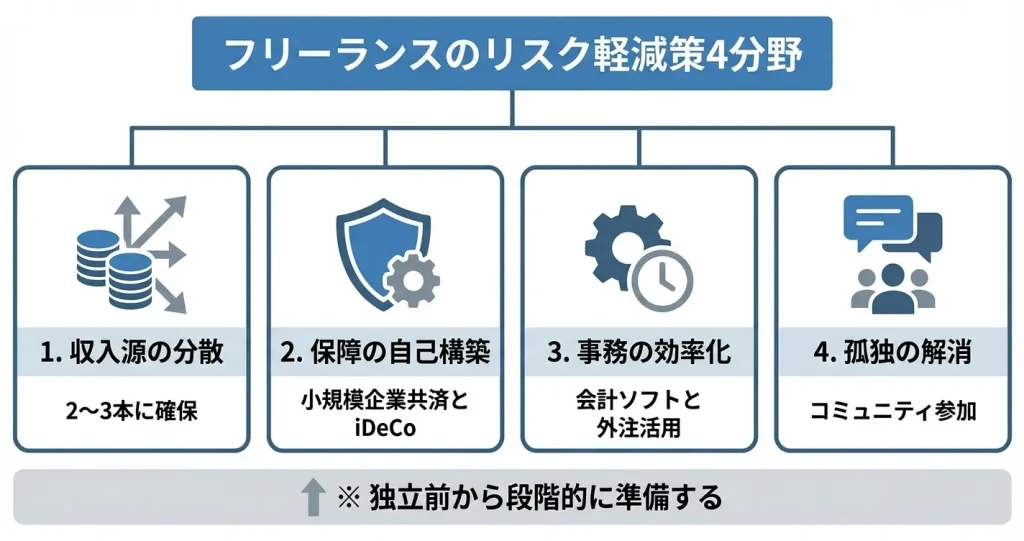

デメリットを軽減するための対策

フリーランスのデメリットは避けられない宿命ではなく、事前の備えと適切な仕組み作りによって軽減できるものが多くあります。

ここでは収入・保障・事務・メンタルの4つの観点から、独立前後に講じるべき具体的な対策を整理します。

完全にリスクをゼロにすることはできませんが、準備の有無が独立後の安定性を大きく左右します。なお、これらの対策にはそれぞれコストや時間がかかるため、独立前に必須のもの、独立後に状況を見ながら導入するものを区別して検討することが重要です。

収入の安定化のための複数収入源確保

フリーランスの収入変動リスクを抑える最も有効な手段は、収入源を複数持つことです。

単一のクライアントや単一の案件形態に依存すると、契約終了時に収入がゼロになるリスクが高まります。具体的には継続契約の顧客を複数確保する、単発案件と長期案件を組み合わせる、自社サービスやコンテンツ販売など受注以外の収入経路を育てるといった方法があります。

目安として、メインの収入源が全体の5割から6割程度、残りを2〜3の収入源で分散できれば、一つの契約終了による影響を限定的に抑えられるとされています。

ただし収入源を増やすほど管理コストも増えるため、独立初期は2〜3本を目標に、段階的に分散を進める考え方が現実的です。

小規模企業共済・iDeCoなど保障の自己構築

会社員時代の厚生年金や退職金制度を失うデメリットは、フリーランス向けの公的・私的制度を組み合わせることで一定の範囲でカバーできます。

小規模企業共済は廃業時や退職時に共済金を受け取れる制度であり、掛金は月額1,000円から7万円まで選択可能で、全額所得控除の対象となるため節税効果も期待できます。

iDeCoは老後資金の形成手段として月額5,000円から6万8,000円まで、国民年金基金は年金額の上乗せ手段として活用可能です。

さらに民間の所得補償保険や医療保険を検討することで、病気やケガによる収入途絶リスクにも備えられます。

保障の構築は独立前から計画し、収入が安定してから掛金を増額する段階的なアプローチが推奨されます。

会計ソフト・外注による事務負担軽減

確定申告や請求書発行などの事務作業は、ツール活用と外注の組み合わせで負担を減らせます。

クラウド会計ソフトを導入すれば、銀行口座やクレジットカードとの自動連携により日々の記帳作業がほぼ不要になり、確定申告書類も画面の指示に従うだけで作成できます。

代表的なサービスとしてfreee、マネーフォワード クラウド確定申告、弥生の青色申告オンラインなどがあり、月額料金は1,000円前後から2,000円前後が一般的です。請求書作成や契約書管理も専用ツールを使えば効率化が可能です。

それでも不安が残る場合や時間を捻出したい場合は、税理士への記帳代行依頼や、事務作業を得意とする他のフリーランスへの外注も選択肢となります。

税理士への依頼は年間10万円前後から20万円前後が相場とされており、事業規模や依頼内容によって変動します。

会計ソフトの導入は独立前に済ませておくことで、最初から正確な記帳習慣を作ることができます

コミュニティ参加で孤独感を解消する方法

在宅での単独作業による孤独感や相談相手不足は、意識的に外部とのつながりを作ることで緩和できます。

フリーランス向けのコワーキングスペースに定期的に通う、同業者が集まるオンラインコミュニティに参加する、SNSで日常的に交流するといった方法が有効です。

特に職種別や地域別のコミュニティでは、案件の紹介や実務上の悩み相談、税務や契約に関する情報交換が活発に行われており、孤立による判断ミスを防ぐ効果も期待できます。

信頼関係を築くには半年から1年程度の継続的な関わりが必要になることが多く、独立直後から意識的に参加することが重要です。

コワーキングスペースは月額1万円前後から3万円前後、ドロップイン利用なら1日500円から2,000円程度が目安です。

これらの対策を組み合わせることで、フリーランスのデメリットを許容できる範囲まで抑えながら、自由な働き方のメリットを享受できる環境を整えることができます。

よくある質問

フリーランスとして働くうえでは、収入や税金、働き方、法制度など、さまざまな疑問や不安が生じるものです。

ここでは、多くの方が抱きやすい実務的な疑問について、具体的に回答しています。

これからフリーランスを目指す方も、すでに活動中の方も、ぜひ参考にしてください。

フリーランスで年収400万円だと手取りはいくらですか?

年収400万円のうち、経費をどの程度計上できるかによって手取り額は大きく変動します。

経費を差し引いた所得から、国民健康保険料、国民年金、所得税、住民税が控除されます。

国民健康保険料は自治体により異なりますが年間30〜50万円程度、国民年金は年間約20万円、所得税と住民税で年間20〜40万円程度が目安となります。

会社員時代と比べると、社会保険料の負担感が大きく感じられるケースが多い傾向にあります。

個人事業主が一番得する年収はいくらですか?

個人事業主の「得する年収」は、課税所得や控除額によって変わるため一概には言えません。

ただし一般的には、年収600〜800万円のラインが所得税率の上昇と手取り額のバランスが取りやすいとされています。

この水準を超えると所得税率が段階的に上がるため、法人化によって税負担を抑える選択肢も検討されます。

年収800万円〜1,000万円を超える場合は、法人化による社会保険料や法人税率の違いを比較することが重要です。

フリーランスで辛いことは何ですか?

フリーランスで特に辛いとされるのは、収入の不安定さと孤独感です。

毎月の収入が保証されない不安や、会社員に比べて社会的信用が得にくい状況は、多くの人が直面する課題といえます。

また見落とされがちなのが、一人で働くことによる孤独感や自己管理の難しさといったメンタル面の負担です。

相談相手がいない環境では、判断に迷う場面やモチベーションを保つことにも苦労する傾向があります。

フリーランス法で禁止されている行為は?

発注者による報酬の支払い遅延・未払いは明確な違反行為とされています。

また、正当な理由のない一方的な発注取消しや受領拒否も禁止されています。

著しく低い報酬の設定や、買いたたきなど不当な取引条件の押し付けも規制対象です。

パワーハラスメントやセクシャルハラスメントなど、業務上優位な立場を利用した嫌がらせ行為も法律で禁じられています。

これらの行為が認められた場合、行政指導や勧告の対象となります。

個人事業主とフリーランスの違いは何ですか?

フリーランスとは、特定の企業に所属せず案件ごとに契約を結ぶ働き方のことです。

一方、個人事業主は税務署に開業届を提出した事業者としての区分を指します。

フリーランスとして働く人が開業届を出せば、個人事業主にもなります。

つまり両者は対立する概念ではなく、併存しうる関係です。

フリーランスの生き残り率は?

一部の調査では、フリーランスとして開業してから10年後も事業を継続している割合は約30〜40%程度とされています。

ただし、この数値は業種や開業前の準備状況によって大きく変動します。

廃業理由として多く挙げられるのは、収入不足と営業力不足です。

安定的な案件獲得の仕組みづくりが、継続の鍵となる傾向があります。

フリーランスは1日何時間働いていますか?

フリーランスの1日の労働時間は平均8〜10時間程度とされています。

ただし、これには本業以外の営業活動や請求書作成、経理処理などの事務作業が含まれます。

実際には、こうした本業以外の業務に多くの時間を取られ、会社員時代より総労働時間が長くなるケースも少なくありません。

時間の自由が得られる一方で、実労働時間は増加する可能性がある点に注意が必要です。

インボイス制度でフリーランスが受けるデメリットは?

適格請求書発行事業者に登録しないと、取引先が仕入税額控除を受けられないため、取引を敬遠されるリスクがあります。

一方、登録すると消費税の納税義務が発生し、これまで益税として手元に残っていた消費税分を納める必要が生じるため、実質的な手取りが減少します。

特に年収1000万円未満の小規模事業者は、従来は免税事業者として消費税の納税義務がなかったため、制度導入による影響が大きくなる傾向があります。

コメントを残す